Mehrfamilienhaus kaufen: Alle Vorteile und Nachteile für Ihre Kaufentscheidung

Ein Mehrfamilienhaus zu kaufen, ist eine bedeutende Entscheidung, die weit mehr als nur den Erwerb von Wohnraum beinhaltet. Es ist eine strategische Investition, die das Potenzial für finanzielle Stabilität und Vermögensaufbau birgt, aber auch eine erhebliche Verantwortung mit sich bringt. Wir analysieren, für wen diese Art der Immobilie am besten geeignet ist, welche finanziellen Chancen und Risiken bestehen und welche Kosten auf Sie zukommen. Ziel ist es, Ihnen das nötige Wissen an die Hand zu geben, um eine fundierte Entscheidung für Ihren individuellen Lebensentwurf und Ihre finanziellen Ziele zu treffen. Um erfolgreich in den Kauf eines Mehrfamilienhauses durchführen zu können, benötigen Sie eine klare Vorstellung Ihrer finanziellen Möglichkeiten, insbesondere Ihres Eigenkapitals, sowie die Bereitschaft, sich intensiv mit den rechtlichen, technischen und verwaltungstechnischen Aspekten auseinanderzusetzen.

1. Was ist ein Mehrfamilienhaus und warum ist es interessant?

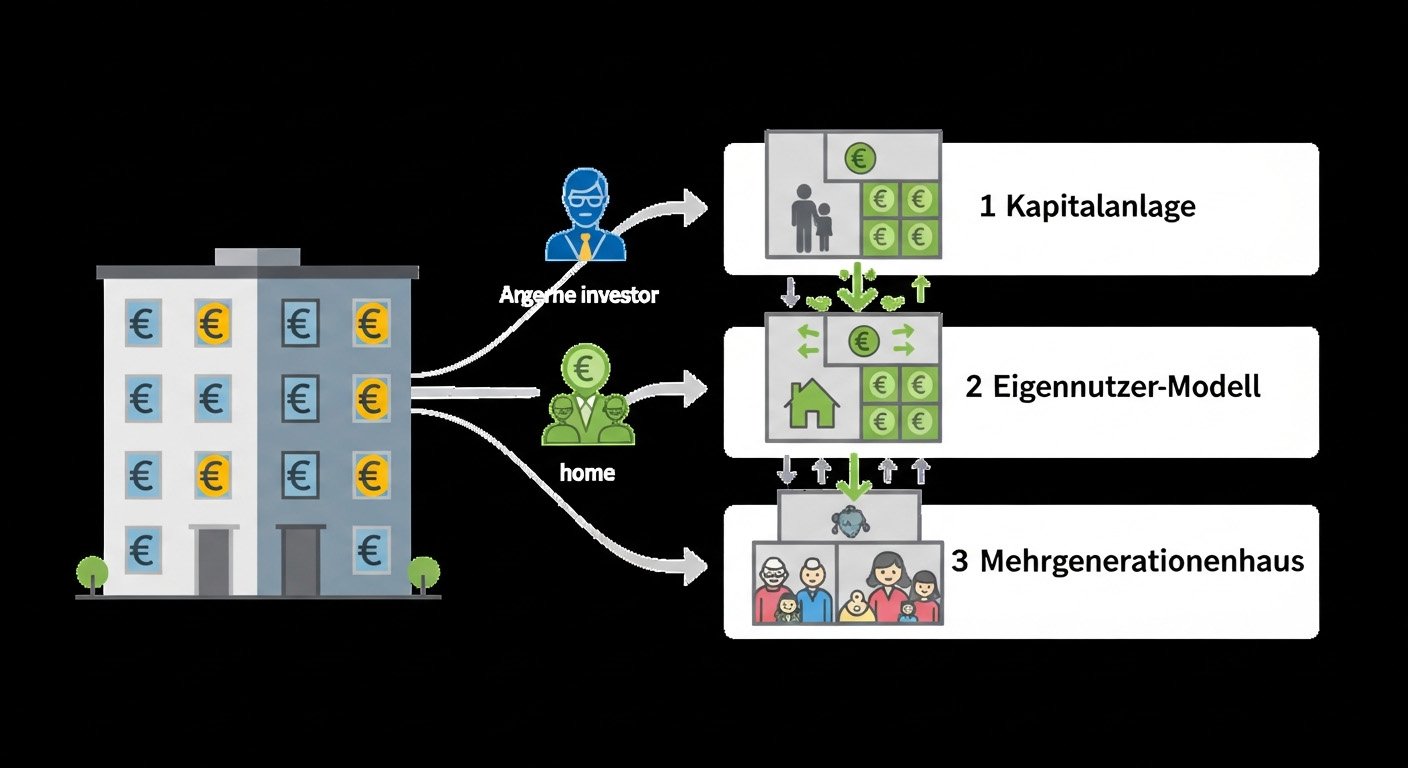

Ein Mehrfamilienhaus, drei strategische Nutzungsmodelle: als reine Kapitalanlage, zur Eigennutzung mit Mieteinnahmen oder als Zuhause für mehrere Generationen.

Ein Mehrfamilienhaus, drei strategische Nutzungsmodelle: als reine Kapitalanlage, zur Eigennutzung mit Mieteinnahmen oder als Zuhause für mehrere Generationen.

Ein Mehrfamilienhaus, auch als Mietshaus oder Zinshaus bekannt, ist eine Immobilie, die aus mindestens drei separaten Wohneinheiten besteht, die typischerweise zur Vermietung bestimmt sind. Diese Definition unterscheidet es von einem Zweifamilienhaus, bei dem oft der Eigentümer eine Einheit bewohnt und eine weitere vermietet. Die architektonische Vielfalt ist groß und reicht von historischen Altbauten in Innenstädten über Reihenhäuser mit mehreren Etagen bis hin zu modernen Neubauten.

Das Interesse an Mehrfamilienhäusern speist sich aus zwei Hauptquellen: zum einen als renditestarke Kapitalanlage, zum anderen als Wohnform, die flexible Nutzungsmöglichkeiten bietet. Als Kapitalanlage versprechen sie regelmäßige Mieteinnahmen, deren Stabilität und Höhe stark von der Lage, dem Zustand der Immobilie und dem lokalen Mietmarkt abhängen. Darüber hinaus besteht das Potenzial für eine langfristige Wertsteigerung der Immobilie, was sie zu einem attraktiven Baustein für den Vermögensaufbau macht.

Auf der anderen Seite bieten Mehrfamilienhäuser auch für Eigennutzer interessante Perspektiven. Sie ermöglichen die Kombination aus eigenem Wohnraum und gleichzeitigem Erzielen von Einkünften durch Vermietung. Dies kann die Finanzierung des eigenen Wohnens erleichtern oder zusätzliche Mittel für persönliche Ziele generieren. Auch als Mehrgenerationenhaus eröffnen sie neue Wohnmodelle, die familiären Zusammenhalt fördern und praktische Unterstützung im Alltag ermöglichen.

Die Attraktivität eines Mehrfamilienhauses liegt somit in seiner Vielseitigkeit begründet. Es ist nicht nur ein Sachwert, der vor Inflation schützen kann, sondern auch ein Instrument zur Einkommensgenerierung und zur Gestaltung des eigenen Lebensumfelds. In Deutschland befinden sich 52,5 % aller Wohnungen in Mehrfamilienhäusern, was etwa 22 Millionen Wohnungen entspricht, und unterstreicht damit die zentrale Rolle dieser Immobilienform für den Wohnungsmarkt.

2. Für wen eignet sich der Kauf eines Mehrfamilienhauses?

Der Kauf eines Mehrfamilienhauses ist keine Einheitsentscheidung, sondern muss auf die individuellen Ziele und Lebensumstände abgestimmt sein. Es gibt primär drei Hauptzielgruppen, für die ein solches Investment besonders attraktiv sein kann:

1. Der reine Kapitalanleger

Für den reinen Kapitalanleger steht die Rendite im Vordergrund. Das Ziel ist es, mit dem Mehrfamilienhaus ein passives Einkommen zu generieren und langfristig Vermögen aufzubauen. Diese Käufergruppe ist weniger daran interessiert, selbst in einer der Einheiten zu wohnen. Stattdessen fokussieren sie sich auf Kennzahlen wie die Mietrendite, die Leerstandsquote, die Nebenkostenstruktur und das Potenzial zur Wertsteigerung der Immobilie durch gezielte Modernisierungen oder eine günstige Marktentwicklung. Sie betrachten das Mehrfamilienhaus als Investmentportfolio mit mehreren Einheiten, das diversifiziert und stabilisiert werden muss. Die professionelle Verwaltung der Immobilie, sei es durch Eigenverwaltung oder die Beauftragung einer Hausverwaltung, ist für diese Zielgruppe essenziell. Ein gut gewähltes Mehrfamilienhaus kann eine solide Säule im Portfolio eines Investors darstellen und eine attraktive Alternative zu anderen Anlageformen wie Aktien oder Anleihen bieten, insbesondere in Zeiten niedriger Zinsen oder steigender Inflation.

2. Der Eigennutzer mit Vermietungsabsicht

Diese Käufergruppe verfolgt eine Doppelstrategie: Sie möchten einen Teil des Mehrfamilienhauses selbst bewohnen und gleichzeitig die übrigen Einheiten vermieten. Dies hat mehrere Vorteile. Einerseits kann die Mieteinnahme einen erheblichen Teil der eigenen Wohnkosten decken oder sogar überschreiten, was die finanzielle Belastung reduziert. Andererseits bietet das eigene Wohnen im Haus eine gewisse Kontrolle und Nähe zum Investment. Der Eigentümer kann sich persönlich um Reparaturen und die Mieterbetreuung kümmern, was potenziell Kosten spart, aber auch mehr Zeitaufwand bedeutet. Diese Konstellation kann besonders attraktiv sein, um sich einerseits die eigenen vier Wände zu sichern und andererseits von den Vorteilen einer Kapitalanlage zu profitieren. Die Eigentumsquote in Deutschland lag 2022 bei 44% Der Deutschlandatlas, 2022, was zeigt, dass ein großer Teil der Bevölkerung das Ziel der eigenen Immobilie verfolgt. Ein Mehrfamilienhaus ermöglicht hier eine Symbiose aus Eigenheim und Investment.

3. Das Mehrgenerationenhaus

Das Mehrfamilienhaus eignet sich auch hervorragend als Wohnform für mehrere Generationen einer Familie. Dies kann bedeuten, dass die Eltern, deren Kinder mit ihren Familien und vielleicht sogar die Großeltern unter einem Dach leben. Diese Konstellation bietet zahlreiche Vorteile: gegenseitige Unterstützung im Alltag, gemeinsame Kinderbetreuung, Hilfe im Alter und die Möglichkeit, das Erbe frühzeitig familiär zu regeln. Die Kosten für den Unterhalt der Immobilie können auf mehrere Schultern verteilt werden, was die finanzielle Belastung für jede einzelne Partei reduziert. Jeder Haushalt genießt dabei dennoch eine eigene, abgeschlossene Wohneinheit mit entsprechender Privatsphäre. Der Kauf eines solchen Objekts erfordert jedoch eine besonders gute Kommunikation und klare Regelungen innerhalb der Familie bezüglich der Nutzung, der Kostenverteilung und der Verantwortlichkeiten. Diese Form des Zusammenlebens gewinnt an Bedeutung, um familiäre Bindungen zu stärken und sich gegenseitig in einer sich wandelnden Lebenssituation zu unterstützen.

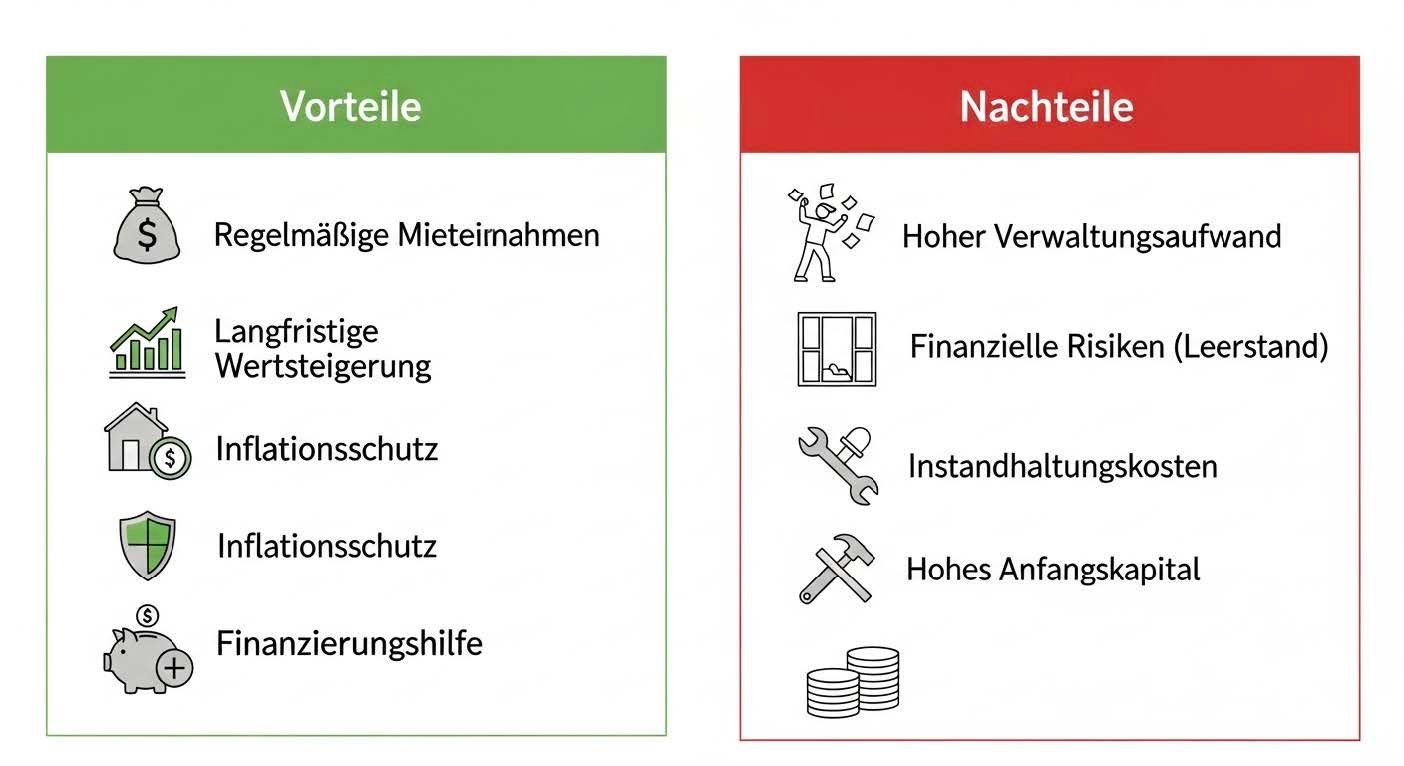

Die Vorteile eines Mehrfamilienhauses: Chancen und Potenziale

Der Kauf eines Mehrfamilienhauses birgt zahlreiche Vorteile, die es zu einer attraktiven Investition und Wohnform machen können. Diese Vorteile lassen sich grob in finanzielle Aspekte und Vorteile für die Eigennutzung unterteilen.

1. Finanzielle Vorteile und Kapitalanlage

Der finanzielle Aspekt ist oft die treibende Kraft hinter der Entscheidung für ein Mehrfamilienhaus. Es bietet vielfältige Möglichkeiten zur Wertschöpfung und Einkommensgenerierung.

A. Regelmäßige Mieteinnahmen als Einkommensquelle

Der offensichtlichste und oft attraktivste Vorteil eines Mehrfamilienhauses sind die regelmäßigen Mieteinnahmen, die durch die Vermietung der einzelnen Wohneinheiten erzielt werden. Diese Einnahmen können eine verlässliche Quelle für zusätzliches Einkommen darstellen, die finanzielle Flexibilität erhöhen und zur Altersvorsorge beitragen. Im Idealfall decken die Nettomieteinnahmen die laufenden Kosten, die Darlehenszinsen und Tilgung und generieren darüber hinaus einen positiven Cashflow. Laut Zensus 2022 sind 53 % der 43 Millionen Wohnungen in Deutschland vermietet, wobei 85 % der Haushalte weniger als 10 Euro Kaltmiete pro Quadratmeter zahlen DZ HYP, 2024. Dies verdeutlicht das Potenzial für stabile Mieten, insbesondere in gefragten Lagen.

B. Hohe Mietrendite und attraktive Renditeobjekte

Mehrfamilienhäuser können im Vergleich zu anderen Anlageformen wie beispielsweise Einfamilienhäusern oder einzelnen Eigentumswohnungen eine höhere Mietrendite erzielen. Dies liegt an der Skalierbarkeit: Mit jeder zusätzlichen Wohneinheit steigt das Potenzial für Mieteinnahmen, während einige Kosten wie die Grundsteuer oder die Gebäudeversicherung nur relativ moderat ansteigen. Die Bruttomietrendite errechnet sich aus den jährlichen Mieteinnahmen im Verhältnis zum Kaufpreis. Nach Abzug aller Bewirtschaftungs- und Instandhaltungskosten sowie der Finanzierungskosten ergibt sich die Nettomietrendite, die als Indikator für die Rentabilität einer Immobilie dient. Ein gut ausgewähltes Renditeobjekt in einer gefragten Lage kann langfristig stabile und attraktive Renditen erwirtschaften.

C. Potenzial für Wertsteigerung der Immobilie

Neben den laufenden Mieteinnahmen bietet eine Immobilie, insbesondere ein Mehrfamilienhaus, das Potenzial für eine Wertsteigerung über die Zeit. Diese Wertentwicklung wird durch verschiedene Faktoren beeinflusst: die Lage, die allgemeine Marktentwicklung, die demografische Entwicklung in der Region sowie durchgeführte Modernisierungs- und Sanierungsmaßnahmen. Interhyp prognostiziert steigende Immobilienpreise in Deutschland für 2026 aufgrund der starken Nachfrage in Metropolen und Ballungsräumen Interhyp, 2025. Durch strategische Investitionen in die Immobilie – beispielsweise durch energetische Sanierungen, die Schaffung moderner Wohnstandards oder die Optimierung der Grundrisse – kann der Wert gesteigert und somit die Rendite erhöht werden.

D. Inflationsschutz und Vermögensaufbau

Immobilien gelten traditionell als Sachwerte und bieten daher einen gewissen Schutz vor Inflation. Steigen die allgemeinen Lebenshaltungskosten, so tendieren in der Regel auch die Mieten und damit die Einnahmen aus einem Mehrfamilienhaus zu steigen. Dies hilft, die Kaufkraft des investierten Kapitals zu erhalten. Der Kauf eines Mehrfamilienhauses ist somit nicht nur eine Einnahmequelle, sondern auch ein wesentlicher Baustein für den langfristigen Vermögensaufbau. Durch die Kombination aus Wertsteigerung, Mieteinnahmen und Tilgung des Darlehens kann über die Jahre ein erhebliches Vermögen aufgebaut werden, das zur finanziellen Sicherheit im Alter beiträgt.

E. Risikostreuung durch mehrere Wohneinheiten

Ein wesentlicher Vorteil des Mehrfamilienhauses im Vergleich zum Kauf einer einzelnen Wohnung ist die Risikostreuung. Sollte eine der Wohneinheiten vorübergehend leer stehen oder ein Mieter ausfallen, kompensieren die Einnahmen aus den anderen Einheiten diesen Ausfall zumindest teilweise. Dies reduziert das finanzielle Risiko erheblich. Laut dem Statistischen Bundesamt lag der Leerstand in Deutschland im Jahr 2022 bei 4,3 %, was rund 1,9 Millionen leerstehenden Wohnungen entspricht Statistisches Bundesamt, 2024. Auch wenn Leerstand nie gänzlich ausgeschlossen werden kann, bietet die Streuung auf mehrere Einheiten eine höhere Ausfallsicherheit für den Eigentümer.

2. Vorteile für die Eigennutzung

Neben den rein finanziellen Aspekten bietet ein Mehrfamilienhaus auch attraktive Vorteile für Käufer, die einen Teil der Immobilie selbst bewohnen möchten.

A. Kombination aus Wohnen und Vermieten

Wie bereits erwähnt, ermöglicht die eigene Nutzung einer Wohneinheit in einem Mehrfamilienhaus die direkte Reduzierung der eigenen Wohnkosten. Die Mieteinnahmen aus den anderen Einheiten können die Hypothekenzahlungen, Betriebskosten und Instandhaltungskosten des gesamten Hauses decken oder subventionieren. Dies kann es insbesondere jungen Familien oder Personen mit begrenztem Budget ermöglichen, in einer größeren Immobilie zu wohnen, als sie es sich sonst leisten könnten. Es schafft eine Win-Win-Situation, in der die eigene Wohnbedürfnisse und die Investition in eine Immobilie Hand in Hand gehen.

B. Flexibilität und Raum für Mehrgenerationenhäuser oder Wohngemeinschaften

Ein Mehrfamilienhaus bietet eine hohe Flexibilität für verschiedene Lebenssituationen. Es eignet sich ideal für Mehrgenerationenhäuser, in denen Familienmitglieder unterschiedlichen Alters gemeinsam, aber dennoch in eigenen, abgeschlossenen Einheiten leben. Dies fördert familiären Zusammenhalt und gegenseitige Unterstützung. Auch Wohngemeinschaften, ob privat oder für Studenten, lassen sich gut in Mehrfamilienhäusern realisieren. Diese Flexibilität kann sich an die sich wandelnden Bedürfnisse einer Familie über die Jahre anpassen.

C. Steuerliche Vorteile bei Eigennutzung und Vermietung

Eigentümer, die Teile ihres Mehrfamilienhauses selbst bewohnen und andere vermieten, können von verschiedenen steuerlichen Vorteilen profitieren. Die Kosten für die Finanzierung der vermieteten Einheiten, also Zinsen und anteilige Tilgung, können als Werbungskosten von den Mieteinnahmen abgesetzt werden. Ebenso sind Instandhaltungs- und Reparaturkosten für die vermieteten Wohnungen steuerlich absetzbar. Auch Abschreibungen auf das Gebäude können die steuerliche Belastung mindern. Dies gilt auch für Abschreibungen auf die selbst genutzte Wohnung, wenn sie zu einem bestimmten Anteil für berufliche Zwecke genutzt wird. Eine sorgfältige Buchführung und gegebenenfalls steuerliche Beratung sind hier ratsam.

D. Hoher Wohnraum und potenzielle Privatsphäre (trotz Mieter)

Ein Mehrfamilienhaus bietet in der Regel mehr Wohnraum als ein typisches Einfamilienhaus. Dies ist besonders vorteilhaft für Familien oder Personen, die Platz für Hobbys, Homeoffice oder einfach mehr Bewegungsfreiheit benötigen. Obwohl Mieter im Haus wohnen, kann durch die Gestaltung der Immobilie und die eigene, separate Wohneinheit eine hohe Privatsphäre gewährleistet werden. Durch gut gestaltete Eingänge, Schallschutzmaßnahmen und klare Abgrenzungen der gemeinschaftlich genutzten Bereiche lässt sich ein harmonisches Zusammenleben mit den Mietern ermöglichen, bei dem jeder seine Ruhe hat.

Die Nachteile und Risiken: Was Sie vor dem Kauf bedenken sollten

Der Kauf eines Mehrfamilienhauses ist mit erheblichen finanziellen Verpflichtungen und Verantwortlichkeiten verbunden. Es ist unerlässlich, sich der potenziellen Nachteile und Risiken bewusst zu sein, um eine fundierte Entscheidung treffen zu können.

1. Hoher Kaufpreis und finanzielle Belastung

Mehrfamilienhäuser stellen eine erhebliche finanzielle Investition dar, deren Umfang deutlich über dem Kauf eines Einfamilienhauses liegt.

A. Notwendigkeit von hohem Eigenkapital

Aufgrund des hohen Kaufpreises eines Mehrfamilienhauses ist in der Regel ein signifikant höheres Eigenkapital erforderlich als bei kleineren Immobilien. Banken verlangen für solche Transaktionen oft einen Anteil von 20 % oder mehr des Kaufpreises als Eigenkapital, zusätzlich zu den Kaufnebenkosten. Dies kann für viele Interessenten eine erhebliche Hürde darstellen und erfordert eine sorgfältige Finanzplanung und Ansparphase. Ohne ausreichendes Eigenkapital ist eine Finanzierung oft schwierig oder mit sehr hohen Zinskosten verbunden.

B. Komplexere und höhere Baufinanzierung

Die Finanzierung eines Mehrfamilienhauses ist komplexer und oft teurer als die eines Einfamilienhauses. Es handelt sich um ein größeres Kreditvolumen, das von den Banken genau geprüft wird. Die Zinskonditionen können je nach Bonität des Käufers, der Beleihungshöhe und der aktuellen Marktlage variieren. Die Zinssätze am Markt sind im Fluss; so sind die Bauzinsen im Dezember 2025 um etwa 0,15 bis 0,2 Prozentpunkte gestiegen, womit die Zinsen am oberen Ende des prognostizierten Korridors von 3 bis 3,5 % für 2025 liegen Dr. Klein, 2025. Dies beeinflusst direkt die monatliche Belastung und die Rentabilität der Immobilie. Eine professionelle Beratung zur optimalen Finanzierungsstruktur ist hier dringend anzuraten.

Die wichtigsten Vor- und Nachteile eines Mehrfamilienhauses als Investition auf einen Blick.

Die wichtigsten Vor- und Nachteile eines Mehrfamilienhauses als Investition auf einen Blick.

2. Umfangreicher Verwaltungsaufwand und Verantwortung

Als Eigentümer eines Mehrfamilienhauses übernehmen Sie eine große Verantwortung, die mit erheblichem Verwaltungsaufwand verbunden ist.

A. Zeitintensives Management der Mieter und Wohneinheiten

Die Verwaltung eines Mehrfamilienhauses ist zeitaufwendig. Dies umfasst die Erstellung und Verwaltung von Mietverträgen, die Durchführung von Mieterwechseln, die Organisation von Reparaturen und Instandhaltungsmaßnahmen, die Erstellung von Nebenkostenabrechnungen sowie die allgemeine Kommunikation mit den Mietern. Für Berufstätige oder Personen, die sich nicht intensiv damit beschäftigen möchten, kann die Beauftragung einer professionellen Hausverwaltung notwendig sein, was zusätzliche Kosten verursacht.

B. Rechtliche Pflichten und Verantwortung als Eigentümer

Als Eigentümer sind Sie verpflichtet, die geltenden Gesetze und Vorschriften einzuhalten. Dazu gehören das Mietrecht, Brandschutzbestimmungen, Bauvorschriften und Umweltauflagen. Sie sind verantwortlich für die Sicherheit der Mieter und müssen sicherstellen, dass die Immobilie in einem ordnungsgemäßen und sicheren Zustand ist. Bei Verstößen können erhebliche Bußgelder oder rechtliche Konsequenzen drohen. In Deutschland gibt es 9.277.939 Eigentumswohnungen im Sinne des Wohnungseigentumsgesetzes, was 21,5 % aller Wohnungen entspricht (Zensus 2022) wohnen im eigentum e.V., 2022. Dies verdeutlicht die rechtliche Komplexität, die auch im Mehrfamilienhaus-Bereich gilt.

C. Umgang mit Nachbarn und potenziellen Konflikten

In einem Mehrfamilienhaus leben verschiedene Parteien auf engem Raum zusammen. Dies kann zu Konflikten führen, beispielsweise bezüglich Lärmbelästigung, Nutzung von Gemeinschaftsflächen, Müllentsorgung oder Parkplatzsituationen. Als Eigentümer sind Sie oft der erste Ansprechpartner für solche Probleme und müssen vermittelnd tätig werden. Ein harmonisches Miteinander erfordert Rücksichtnahme und eine klare Hausordnung. Die Fähigkeit, Konflikte ruhig und konstruktiv zu lösen, ist daher eine wichtige Eigenschaft für Eigentümer.

D. Aufwand bei Mieterwechsel und Neuvermietung

Jeder Mieterwechsel bedeutet Aufwand: Die Wohnung muss auf ihren Zustand geprüft, eventuell renoviert oder repariert und neu vermietet werden. Die Mietersuche kann zeitintensiv sein, und die Überprüfung der Bonität potenzieller Mieter erfordert Sorgfalt. Eine fehlerhafte Mieterwahl kann zu Problemen wie Mietrückständen oder Beschädigungen der Immobilie führen. Die durchschnittliche Wohnfläche pro Person in Deutschland betrug 2024 49,2 Quadratmeter, wobei die Größe neuer Wohnungen seit 2005 tendenziell sinkt DIW Berlin, 2025. Dies beeinflusst die Gestaltung und Attraktivität von Wohnungen, die Sie vermieten möchten.

3. Risiken durch Mieter und Leerstand

Die Abhängigkeit von Mietern birgt inhärente Risiken, die die Rentabilität eines Mehrfamilienhauses beeinträchtigen können.

A. Mietausfall und unzuverlässige Mieter

Ein reales Risiko ist der Mietausfall, also wenn ein Mieter seine Miete nicht pünktlich oder gar nicht zahlt. Dies kann zu erheblichen finanziellen Engpässen für den Eigentümer führen, insbesondere wenn die Mieteinnahmen zur Finanzierung des Objekts dienen. Unzuverlässige Mieter können auch durch häufige Beschwerden oder Nichteinhaltung der Hausordnung zu Problemen führen. Eine gründliche Bonitätsprüfung potenzieller Mieter ist daher unerlässlich. Laut Statististischem Bundesamt lag der Leerstand in Deutschland im Jahr 2022 bei 4,3 %, was rund 1,9 Millionen leerstehenden Wohnungen entspricht Statistisches Bundesamt, 2024. Dieses Risiko gilt es, durch sorgfältige Mieterwahl zu minimieren.

B. Schwierigkeiten bei der Mietersuche und Leerstandsrisiko

In manchen Lagen oder bei ungünstigen Marktbedingungen kann es schwierig sein, schnell solvente und zuverlässige Mieter für leerstehende Wohnungen zu finden. Jede leerstehende Einheit bedeutet nicht nur entgangene Mieteinnahmen, sondern auch fortlaufende Kosten (z.B. Grundsteuer, Nebenkosten, Versicherungen) ohne entsprechenden Ertrag. Dieses Leerstandsrisiko kann die Rendite des gesamten Objekts empfindlich schmälern und die Finanzierung belasten.

4. Instandhaltung, Reparaturen und Sanierungsbedarf

Mehrfamilienhäuser, insbesondere ältere, erfordern kontinuierliche Investitionen in Instandhaltung und Reparaturen.

A. Hohe und unregelmäßige Instandhaltungskosten

Die Instandhaltung eines Mehrfamilienhauses ist kostspielig und oft unvorhersehbar. Regelmäßige Wartungsarbeiten an Heizung, Dach, Fassade, Fenstern und Gemeinschaftsbereichen sind notwendig, um den Wert der Immobilie zu erhalten und Schäden vorzubeugen. Diese Kosten können je nach Zustand der Immobilie und den durchgeführten Maßnahmen erheblich variieren. Eine ausreichende Rücklagenbildung ist daher essenziell.

B. Unvorhergesehene Reparaturen und Baumängel, besonders bei Altbau

Gerade bei älteren Mehrfamilienhäusern können unerwartete Reparaturen und Baumängel auftreten, die teuer werden können. Dazu gehören beispielsweise defekte Heizungsanlagen, Wasserschäden, Schimmelbildung oder strukturelle Probleme. Ein professionelles Baugutachten vor dem Kauf ist daher absolut ratsam, um potenzielle Mängel frühzeitig zu erkennen und die damit verbundenen Kosten abzuschätzen.

C. Notwendige Sanierungsarbeiten und Modernisierungen (z.B. Fenster, Fassade, Heizung)

Viele ältere Mehrfamilienhäuser entsprechen nicht mehr den heutigen energetischen und technischen Standards. Notwendige Sanierungsarbeiten wie der Austausch alter Fenster, die Dämmung der Fassade oder die Erneuerung der Heizungsanlage können erhebliche Investitionen erfordern. Diese Maßnahmen sind oft nicht nur aus Gründen der Energieeffizienz und des Komforts wichtig, sondern auch aufgrund gesetzlicher Vorgaben.

D. Herausforderungen bei der Energieeffizienz von Bestandsimmobilien

Die Energieeffizienz von Bestandsgebäuden ist ein zunehmend wichtiges Thema. Steigende Energiekosten und strengere gesetzliche Auflagen (z.B. Gebäudeenergiegesetz) machen energetische Sanierungen oft unumgänglich. Die Kosten für solche Maßnahmen können erheblich sein, müssen aber im Verhältnis zu den Einsparungen bei den Energiekosten und dem Werterhalt der Immobilie betrachtet werden. Die Baupreise für Wohngebäude sind im August 2025 um 3,1 % gegenüber August 2024 gestiegen Statistisches Bundesamt, 2025. Dies zeigt, dass auch Sanierungsmaßnahmen teurer werden.

5. Die Kosten im Detail: Eine realistische Kalkulation für Ihr Mehrfamilienhaus

Bevor Sie den Kauf eines Mehrfamilienhauses in Erwägung ziehen, ist eine präzise Kalkulation aller anfallenden Kosten unerlässlich. Diese lassen sich in Kaufnebenkosten, Finanzierungskosten und laufende Betriebskosten unterteilen.

1. Kaufpreis und Kaufnebenkosten

Der Kaufpreis ist nur ein Teil der Gesamtkosten beim Erwerb einer Immobilie. Die Kaufnebenkosten können einen erheblichen Anteil ausmachen.

A. Der tatsächliche Kaufpreis der Immobilie

Der Kaufpreis ist der vereinbarte Preis zwischen Käufer und Verkäufer. Er wird maßgeblich durch die Lage, Größe, den Zustand und das Potenzial der Immobilie bestimmt. Im Dezember 2025 liegt der durchschnittliche Quadratmeterpreis für Immobilien in Deutschland bei 3.123 € Immowelt, 2026. Für Mehrfamilienhäuser können diese Preise jedoch stark variieren. Eine fundierte Marktwertanalyse ist hier entscheidend.

B. Maklerprovision

Sofern ein Makler involviert ist, fällt eine Maklerprovision an. Diese variiert je nach Bundesland und Vereinbarung und liegt oft zwischen 3% und 7% des Kaufpreises, zuzüglich Mehrwertsteuer.

C. Notarkosten und Grundbuchkosten

Der Kaufvertrag muss notariell beurkundet werden. Hierfür fallen Notarkosten an, die sich nach dem Kaufpreis richten und etwa 1,5 % bis 2 % des Kaufpreises betragen können. Hinzu kommen Kosten für die Eintragung der Eigentümer im Grundbuch.

D. Grunderwerbsteuer

Die Grunderwerbsteuer ist eine bundeslandspezifische Abgabe, die beim Erwerb einer Immobilie anfällt. Die Sätze variieren zwischen 3,5 % und 6,5 % des Kaufpreises und stellen einen nicht unerheblichen Kostenfaktor dar.

2. Finanzierung des Mehrfamilienhauses

Die Finanzierung ist ein Kernstück des Immobilienerwerbs und erfordert eine sorgfältige Planung.

A. Bedeutung von Eigenkapital und Kredit

Wie bereits erwähnt, ist für den Kauf eines Mehrfamilienhauses in der Regel ein hohes Eigenkapital erforderlich. Dieses dient als Sicherheit für die Bank und beeinflusst maßgeblich die Kreditkonditionen. Faustregeln besagen, dass mindestens 10-20 % des Kaufpreises sowie die gesamten Kaufnebenkosten aus Eigenmitteln stammen sollten.

B. Optionen der Baufinanzierung

Für die Finanzierung eines Mehrfamilienhauses kommen verschiedene Darlehensformen in Frage, vor allem Annuitätendarlehen. Hierbei bleibt die monatliche Rate über die vereinbarte Laufzeit konstant, wobei der Zinsanteil sinkt und der Tilgungsanteil steigt. Auch Tilgungsdarlehen oder variable Zinsmodelle sind möglich.

C. Zinsbindung und Zinssatz-Entwicklung

Die Zinsbindung ist ein wichtiger Faktor für die langfristige Finanzplanung. Eine längere Zinsbindung gibt Planungssicherheit, kann aber mit höheren Zinsen verbunden sein. Die Zinssätze am Markt unterliegen Schwankungen. Dies ist bei der Kalkulation der Finanzierungskosten zu berücksichtigen.

D. Fördermittel und KfW-Darlehen für energieeffiziente Sanierungen

Für den Kauf und insbesondere für die energetische Sanierung von Mehrfamilienhäusern gibt es staatliche Fördermittel, beispielsweise durch die KfW (Kreditanstalt für Wiederaufbau). Diese können die Finanzierung erheblich erleichtern und die Gesamtkosten senken. Informieren Sie sich frühzeitig über aktuelle Förderprogramme.

3. Laufende Kosten und Bewirtschaftung

Nach dem Kauf fallen fortlaufende Kosten an, die bei der Rentabilitätsberechnung berücksichtigt werden müssen.

A. Grundsteuer und Versicherungen (Gebäude, Haftpflicht)

Die Grundsteuer wird von der jeweiligen Gemeinde erhoben und ist jährlich zu zahlen. Ebenso sind verschiedene Versicherungen wie die Gebäudeversicherung gegen Feuer, Sturm und Wasser sowie eine Haftpflichtversicherung für den Eigentümer obligatorisch.

B. Nebenkosten

Die Nebenkosten, auch Betriebskosten genannt, umfassen Ausgaben für Wasser, Abwasser, Heizung, Müllabfuhr, Straßenreinigung, Hausmeisterdienste und Versicherungen. Diese werden in der Regel auf die Mieter umgelegt und mit den Mieten abgerechnet.

C. Instandhaltungsrücklagen

Eine der wichtigsten laufenden Kostenstellen sind die Instandhaltungskosten. Es ist ratsam, eine monatliche Rücklage für Reparaturen und zukünftige Sanierungen zu bilden. Eine Faustregel besagt, dass pro Quadratmeter Wohnfläche zwischen 5 und 10 Euro pro Jahr zurückgelegt werden sollten, je nach Alter und Zustand der Immobilie.

6. Häufig gestellte Fragen

Hier finden Sie Antworten auf die am häufigsten gestellten Fragen rund um den Kauf eines Mehrfamilienhauses.

Was sind die wichtigsten Vorteile eines Mehrfamilienhauses beim Kauf?

Die Hauptvorteile sind regelmäßige Mieteinnahmen, Potenzial für Wertsteigerung, Inflationsschutz, Risikostreuung durch mehrere Einheiten und die Möglichkeit zur Eigennutzung mit Vermietung.

Wie wirken sich Mieteinnahmen auf die Rendite beim Kauf eines Mehrfamilienhauses aus?

Mieteinnahmen sind die Haupteinnahmequelle und entscheidend für die Rentabilität. Sie decken laufende Kosten, Finanzierung und generieren im Idealfall einen positiven Cashflow. Die Höhe der Mieteinnahmen und die Effizienz der Vermietung bestimmen maßgeblich die Mietrendite.

Welche finanziellen Vorteile bietet der Kauf eines Mehrfamilienhauses?

Finanzielle Vorteile umfassen stabile Cashflows durch Mieteinnahmen, Vermögensaufbau durch Wertsteigerung und Tilgung, sowie Inflationsschutz. Bei Eigennutzung können die Einnahmen die eigenen Wohnkosten reduzieren.

Wie kann man typische Risiken beim Kauf eines Mehrfamilienhauses minimieren?

Risiken wie Mietausfall oder Leerstand lassen sich durch sorgfältige Mieterwahl, Bonitätsprüfung und eine gute Vermietungspraxis minimieren. Unerwartete Reparaturen können durch professionelle Baugutachten vor dem Kauf und eine ausreichende Instandhaltungsrücklage reduziert werden.

Welche Fördermöglichkeiten gibt es für den Kauf und die Sanierung von Mehrfamilienhäusern?

Es gibt staatliche Förderprogramme, insbesondere von der KfW, für energieeffiziente Sanierungen und den Kauf energieeffizienter Immobilien. Diese können die Finanzierung erleichtern.

Welche rechtlichen Aspekte sind beim Kauf eines Mehrfamilienhauses besonders wichtig?

Wichtig sind das Mietrecht, Brandschutzbestimmungen, Bauvorschriften und die Pflichten des Eigentümers. Eine gründliche Prüfung aller Verträge und behördlichen Auflagen ist essenziell.

Welche Nachteile können beim Kauf eines Mehrfamilienhauses auftreten?

Nachteile umfassen einen hohen Kaufpreis und Finanzierungsaufwand, umfangreichen Verwaltungsaufwand, Risiken durch Mieter und Leerstand sowie hohe Instandhaltungs- und Reparaturkosten.

Wie gehe ich am besten mit Mieterkonflikten um, wenn ich selbst im Haus wohne?

Eine klare Hausordnung, gute Kommunikation und ein professionelles, aber konsequentes Vorgehen bei Regelverstößen sind wichtig. Im Zweifelsfall kann professionelle Beratung oder Mediation hilfreich sein.

Welche Rolle spielt die Energieeffizienz bei der Entscheidung für oder gegen ein Mehrfamilienhaus?

Die Energieeffizienz ist entscheidend für die laufenden Kosten (Heizkosten), den Werterhalt und die zukünftige Vermietbarkeit. Hohe Energiepreise und gesetzliche Vorgaben machen energetische Sanierungen bei älteren Objekten oft unerlässlich.

Zusammenfassend lässt sich sagen:

- Potenzial: Ein Mehrfamilienhaus kann eine exzellente Investition für Vermögensaufbau und regelmäßige Einkünfte sein.

- Herausforderungen: Hohe Anfangsinvestitionen, laufende Kosten, Verwaltungsaufwand und potenzielle Mieterprobleme erfordern strategisches Management.

- Individuelle Passung: Die Entscheidung hängt stark von Ihren persönlichen Zielen, Ihrer Risikobereitschaft und Ihren finanziellen Möglichkeiten ab.

Ihre nächsten Schritte sollten sein:

- Finanzielle Analyse: Erstellen Sie einen detaillierten Finanzplan, ermitteln Sie Ihr verfügbares Eigenkapital und sondieren Sie Ihre Finanzierungsmöglichkeiten bei Banken. Berücksichtigen Sie sämtliche Kaufnebenkosten und laufenden Ausgaben.

- Marktanalyse: Recherchieren Sie den Immobilienmarkt in den für Sie interessanten Lagen. Informieren Sie sich über Mietniveaus, Leerstandsquoten und zukünftige Entwicklungspotenziale.

- Objektprüfung: Wenn Sie ein passendes Objekt gefunden haben, lassen Sie dieses von einem unabhängigen Gutachter prüfen. Achten Sie besonders auf den baulichen Zustand und den Energieausweis.

- Rechtliche Beratung: Holen Sie sich Rat von einem auf Immobilienrecht spezialisierten Anwalt oder Notar, um den Kaufvertrag gründlich zu prüfen.

- Verwaltungsstrategie: Überlegen Sie, ob Sie die Verwaltung selbst übernehmen oder eine professionelle Hausverwaltung engagieren möchten.

Der Kauf eines Mehrfamilienhauses ist eine langfristige Entscheidung. Mit fundiertem Wissen und sorgfältiger Planung können Sie die Chancen maximieren und die Risiken minimieren.

Immobilienspezialist

Jede Immobilie erzählt ihre eigene Geschichte – und ich, Gotthard Steiner, Geschäftsführer von Immobilien Steiner, habe das Privileg, ein Teil dieser Geschichten zu sein. Es fasziniert mich, die individuellen Bedürfnisse und Wünsche meiner Kunden kennenzulernen und sie in die Realität umzusetzen.

Diese Aufgabe motiviert und inspiriert mich jeden Tag aufs Neue, denn Immobilien sind für mich weit mehr als eine Geldanlage: Sie sind ein Zuhause.